加密魔笛出世:Centrifuge 案例分析

前言

悟空杀死比克大魔王后,比克大魔王吐出来一个蛋……08年次贷危机后,比特币诞生,并经历了十四年的孵化期,即将成形,魔笛出世后的第一个形态就是 Centrifuge。

一、项目介绍

Centrifuge,目前鲜为人知。项目致力于将发票、房地产和版税等真实资产桥接到 DeFi,为企业提供便捷、费用低廉的融资渠道,减少金融中介阻碍;同时为投资者提供优质投资品类,获得稳定的收益。

Centrifuge 实际上是为现实世界资产(RWA),尤其是流动性较差的资产提供:1、抵押平台(继承传统金融框架)2、抵押资产后形成的债务权益面向加密投资者发售(新的技能)。

接下来,本文以 REIF 的商业地产背书借贷为例,介绍 Centrifuge 的工作原理。

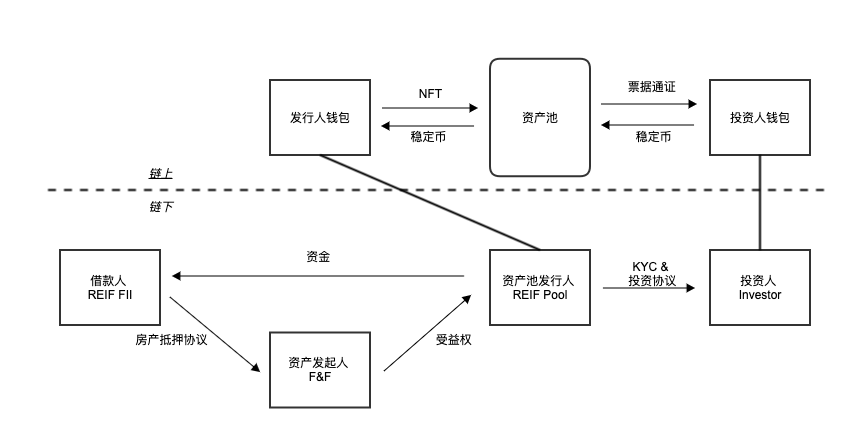

二、参与方

- 借款人:持有低流动性资产并有资金需求的实体。 REIF Financial Investments Inc. 是一家资产管理公司,专注于从现有资产发起人手中收购商业房地产资产。

- 资产发起人:在借款人出现违约是,负责回笼资金的主体。 F&F Partners Inc. 是一家投资机构,作为第一资产发起人。

- 资产池发行人:资产发起人的控制主体,将资产发起人的业务与池下的融资活动分开,并确保池中的资产与资产发起人的破产隔离,也称作特殊目的主体(SPV)。 REIF Pool LLC. (“REIF Pool” or the “Issuer”), 是一家特殊目的公司。

- 投资人:借钱给资产发起人,并换取借款人的债权(含抵押品权益)。合规投资人需要通过KYC验证。

三、基本流程

主要法律合规流程发生在链下,资金和通证流转发生在链上。

链下部分:

- 借款人与资产发起人签订房产抵押协议。

- 随后将这笔资产的受益权转移给资产池发行人。

- 资产池发行人与投资人签订协议、并做好合规投资人确认。

- 资产池发行人将从投资人处(经链上)获得的资金交给借款人,完成借款流程。在还款阶段,借款人按约定将资金交给资产池发行人,经链上,将本息发给投资人。

区块链这里主要是在资产池发行人与投资人之间建立了一个公开的交易市场:

- 发行人把资产采用 MerkleTree 的结构存储资产的相关信息,并铸造NFT作为与链上池链接到链下抵押品的表示。

- 链上资产级别的透明度:投资者可以一眼看到一个池中包含哪些资产(NFTs),已经借出多少,偿还多少,哪些资产逾期了,等等。

- 资产池发行两类 ERC-20 票据通证,分别叫做:TIN 和 DROP。持有通证 DROP 将是一种更稳健的投资,在结算时产生固定的回报率。而持有通证 TIN 是一种激进的投资,有波动的收益率,当借款人履约时获得较高收益,违约时可能损失本金。

四、参与条件

- 参与资产池发行 想要参与资产池发行,需要持有相关金融牌照,几乎与传统金融机构的要求相同,这一点 Centrifuge 不会做任何让步。这也是RWA容易受到诟病的地方。

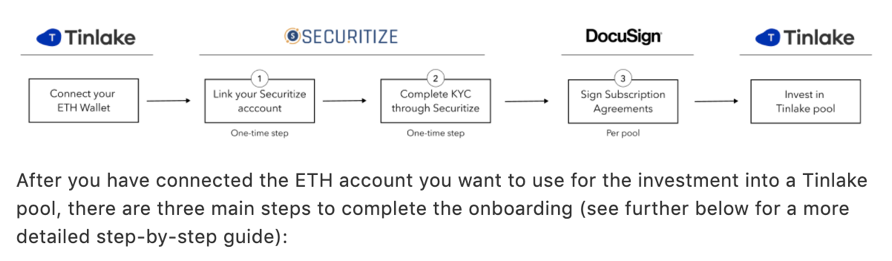

- 一般投资人 根据美国《1933年证券法》第D条和第S条的规定,发行将通过私募向合格的美国投资者和非美国投资者开放。利用第506 (c)条,允许最多2,000名经过认证的投资者参与此次发行。因此,通过 Securitize 的 KYC,并拥有相应的链上稳定币,即可参与 DROP 和 TIN 的投资。具体实操可以参考这篇文章。

五、总结

Centrifuge 以及 RWA 生态为金融带了许多创新。Centrifuge 利用区块链构建了7*24的交易市场,设计了多重通证来保证多方利益,公开可审计的特性消除了交易双方重复构建法律结构的开销,借助DeFi协议满足投资者灵活的投资组合的需求。

然而,Centrifuge 依然存在借款人与资产发起人共谋制造虚假(或估值过高)抵押物。回归投资的本质,抵押品的价值评估、借款人的还贷能力、资产发起人的追债能力决定了投资者是否可以按时取回自己的本金和利息。 无论加密魔笛的利弊如何,有一点可以肯定,它对于加密生态将来必定是最重要一类资产。

(作者对于加密经济有一定了解,但对融资领域和法律知识并不专业,主观结论和理解可能有所偏差。请读者根据自身情况自行甄辨,本文仅供技术学习交流,不构成投资建议。)